3월 2일부터 다주택자 주택담보대출 규제가 완화됩니다. 올해 들어 계속해서 부동산 완화 정책이 나왔습니다. 이번 완화정책은 그동안 대출을 받고 싶어도 받지 못했던 다주택자들 입장에서 숨통이 트이는 정책이 아닐까 합니다.

이번 포스팅에서는 어떠한 완화정책인지 그리고 그거에 대한 기대효과는 어떤 게 있을지 자세히 살펴보겠습니다.

중개수수료에 관한 포스팅도 있으니 함께 참고하시길 바랍니다.

중개수수료 양쪽 부담? 현금영수증?-부동산중개수수료 정리

부동산 거래 시 궁금해하는 것이 중개수수료입니다. 흔히 복비라고도 불리며, 상황에 따라 내야 하는 사람이 달라집니다. 또한, 중개수수료는 법적으로 상한 요율이 정해져 있기 때문에 꼭 한번

ecosmarter.tistory.com

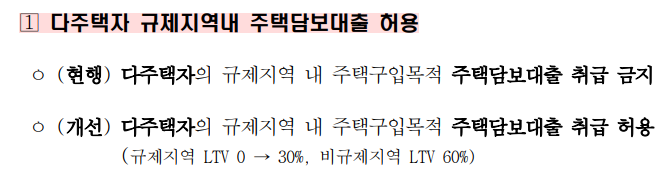

1. 다주택자 규제지역내 주택담보대출 허용

다주택자 규제 지역 내 LTV30%까지, 비규제지역 60%까지 주택담보대출을 허용됩니다. 현재 남아있는 규제지역은 강남 3구와 용산만 규제지역이며 이외에는 비규제지역입니다.

즉, 강남 3구 용산만 아니면 다주택자도 이제 60% 대출받아서 집 살 수 있게 된다는 것입니다. 이러한 규제 완화는 비규제지역에 가장 영향을 많이 끼칠 것으로 생각 듭니다.

2. 임대·매매사업자에 대한 주택담보대출 허용

이전에는 주택담보대출을 임대 사업자가 못하도록 막았었습니다. 그런데 이제 규제 지역은 LTV 30%까지 비규제 지역은 LTV 60%까지 상향됐습니다. 이러한 임대 사업자 완화 효과로 임대 사업자를 활용해서 주택담보대출을 이용할 수가 있을 것입니다. 한 가지 주의하실 점은 현재 아파트는 등록할 수 없다는 점입니다.

임대사업자 주담대 완화 효과로는 현재 급매로 마피 2~3천에 던지는 아파텔 매물을 잘 잡아 활용하면 기회를 만들 수 있을 것으로 보입니다.

3. 임차보증금 반환목적 주택담보대출 관련 각종 제한 완화

지금 전세 급락을 만들었던 큰 이유가 뭘까요? 일단 첫 번째가 금리 두 번째가 이 계약 갱신 청구권입니다.

계약갱신 청구권을 썼던 물건들이 시중에 그대로 나오면서, 서로 경쟁하는 물건이 많아지게 되자, 전세가를 떨어뜨리는 데 일조를 했습니다. 거기에 더해, 임차 보증금을 반환해 줘야 되는데 여기에 대한 제한이 많아 대출이 안 돼서 급매로 내놓을 수밖에 없었습니다.

하지만 이제 임차 보증금을 반환할 목적으로 주택담보대출을 받으면 각종 제한이 다 없어지게 되며, 임차 보증금을 돌려줄 목적이면 주택 수 상관없이 LTV와 DSR만 검토하고 대출을 해준다는 것입니다.

이제 다주택이라는 이유만으로 대출을 별로 쓰지도 않았는데 임차 보증금 대출 못 받았던 분들은 자금 융통이 가능해져 급매로 팔 필요도, 싸게 전세를 새로 내놓을 필요도 없게 됩니다.

4. 생활안정자금 목적 주택담보대출 한도 폐지

현재 생활안전자금 목적 주담대는 2억 원입니다. 하지만 이제는 한도가 폐지되고 LTV·DSR 범위 한도 내 대출취급 가능하게 됩니다.

5. 주택담보대출 대환시 기존 대출시점의 DSR 적용(1년 한시)

대출에서 DSR 가장 중요합니다. 이전에는 DSR을 3단계로 나눠서 시점마다 강화되어 왔습니다. 이것을 기존의 대출 시점의 DSR을 적용합니다. 즉, 대환시 기존 대출시점의 DSR을 적용하여, 금리상승·DSR 규제강화 등으로 인한 기존 대출한도의 감액을 방지해 주는 효과가 있습니다.

6. 서민·실수요자의 주택담보대출 한도 폐지

현재 서민 실수요자 한도가 6억 원입니다. 하지만 이걸 폐지하고 LTV와 DSR 내에서 허용됩니다.